Húsnæðislán

Hver er munurinn á verðtryggðum og óverðtryggðum lánum?

Á Íslandi eru tvær megintegundir lána: verðtryggð lán og óverðtryggð lán. Báðar tegundir þjóna sama tilgangi, gera einstaklingum, fjölskyldum og fyrirtækjum kleift að fá fjármagn í dag sem það greiðir til baka síðar. Helsti munurinn liggur í því hvernig lánsupphæðin og mánaðargreiðslur þróast yfir lánstímann.

15. júlí 2026

Hvað er lán?

Lán er samningur þar sem einstaklingur eða fyrirtæki fær peninga að láni og skuldbindur sig til að greiða þá til baka yfir ákveðinn tíma. Fyrir að fá lánið greiðir lántakinn vexti, sem eru kostnaðurinn við að fá að nota fjármagnið.

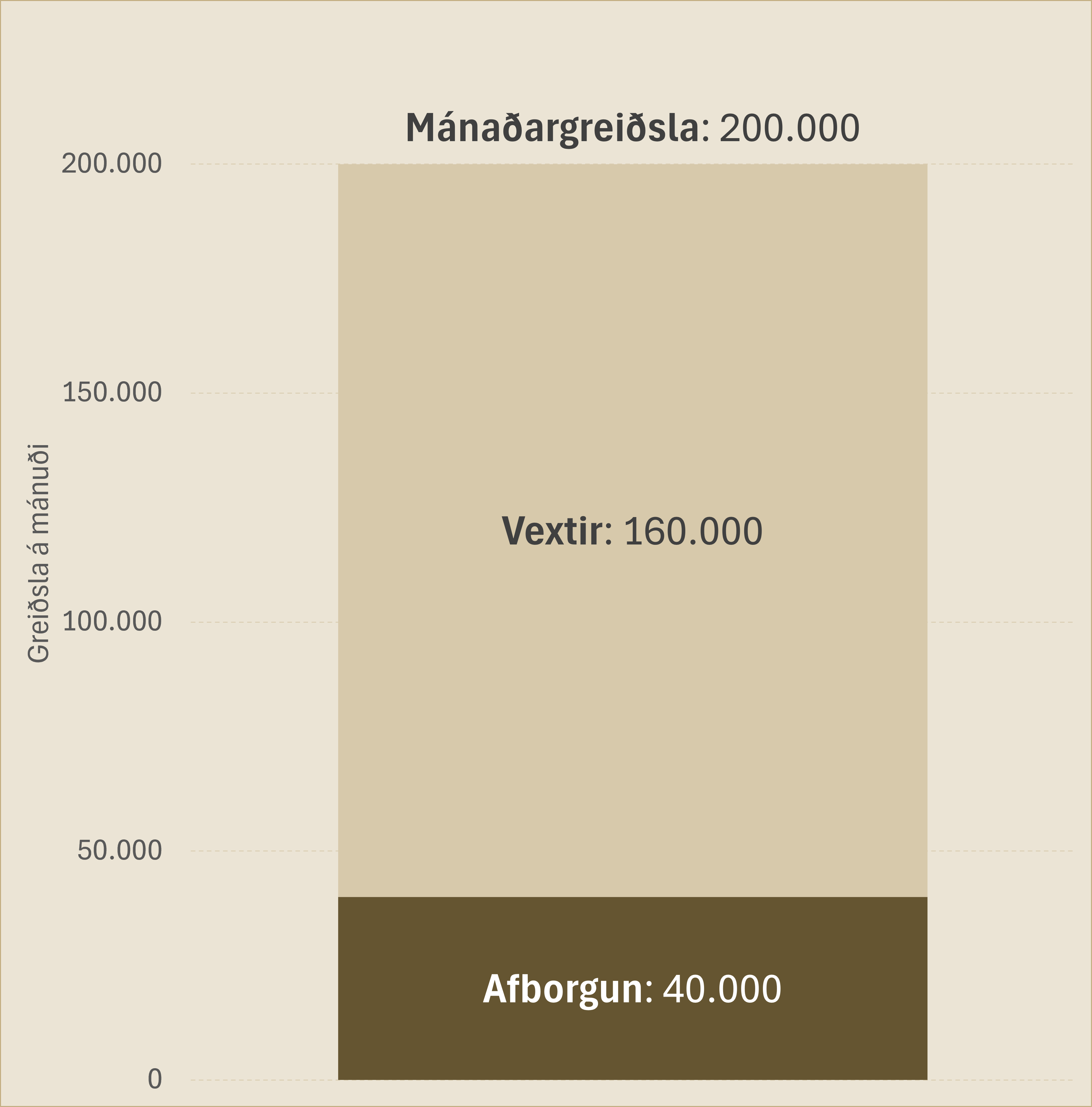

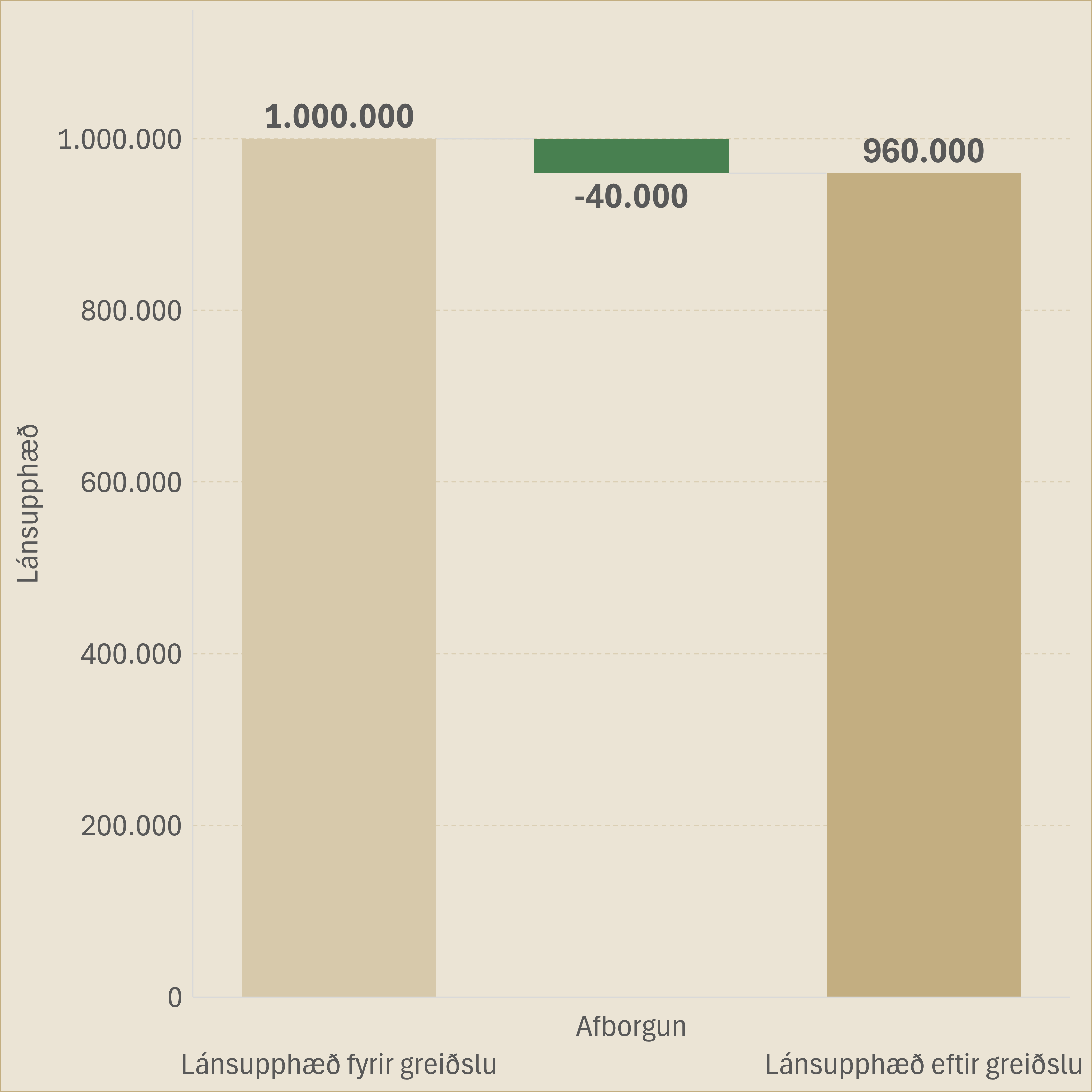

Þegar lán er tekið kallast upphæðin sem fengin er að láni höfuðstóll. Mánaðargreiðsla af láni skiptist yfirleitt í tvo hluta:

Vexti, sem eru kostnaður við lánið.

Afborgun, sem er sú upphæð sem greiðist inn á höfuðstólinn og lækkar skuldina.

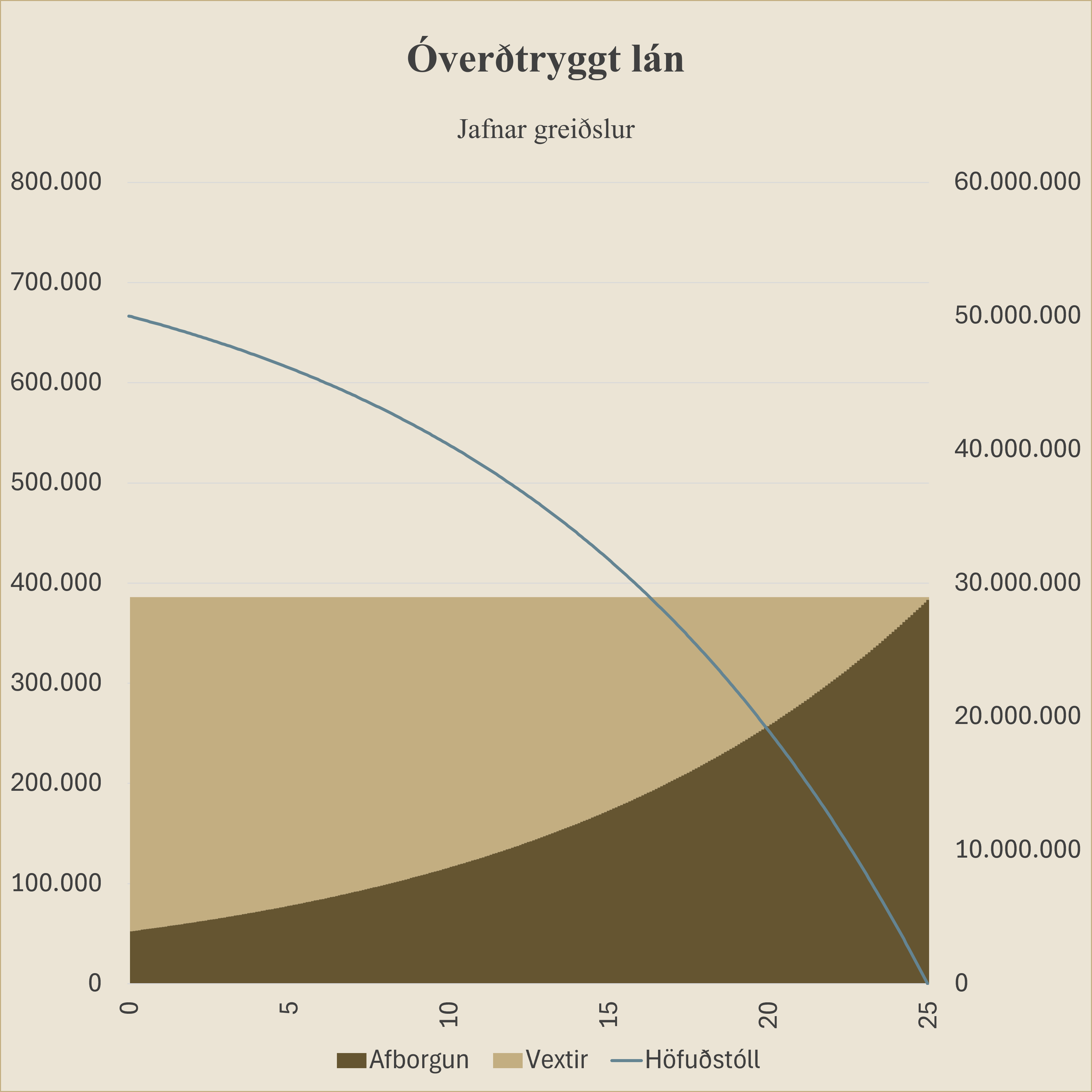

Hvað er óverðtryggt lán?

Lánsupphæðin lækkar jafnt og þétt eftir því sem greitt er af óverðtryggðu láni. Verðbólga hefur engin bein áhrif á skuldina og því hækkar lánsupphæðin ekki vegna verðbólgu. Þetta gerir þróun lánsins einfaldari og fyrirsjáanlegri.

Mánaðargreiðslur eru yfirleitt hærri í upphafi en á sambærilegu verðtryggðu láni, en á móti eru þær stöðugri og fyrirsjáanlegri yfir lánstímann.

Óverðtryggt lán: lánsupphæðin hækkar ekki.

Hvað er verðbólga?

Verðbólga er þegar verð á vöru og þjónustu hækkar.

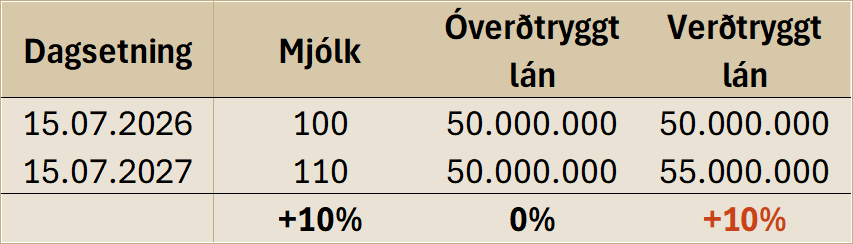

Til dæmis, ef mjólk kostar 100 kr. í dag en 110 kr. eftir eitt ár, þá hefur verðið hækkað um 10%. Ef verð á öllum öðrum vörum og þjónustu hefur hækkað jafn mikið og mjólkin er verðbólgan 10%.

Verðbólga hefur bein áhrif á verðtryggð lán.

Hvað er verðtryggt lán?

Á verðtryggðum lánum er lánsupphæðin tengd við verðbólgu. Þegar verðbólga eykst þá hækkar lánsupphæðin líka. Það getur því gerst að lánið hækki þrátt fyrir að greitt sé af láninu í hverjum mánuði.

Til dæmis, ef tekið er 50.000.000 kr. verðtryggt lán og verðbólga er 10% á ári, myndi lánsupphæðin hækka í 55.000.000 kr. á fyrsta ári áður en tekið er tillit til afborgana.

Verðtryggð lán hafa lægri mánaðargreiðslu en óverðtryggð lán í upphafi, sem getur auðveldað fólki að komast inn á fasteignamarkað. Á móti hækka greiðslurnar jafnt og þétt yfir lánstímann.

Verðtryggð lán eru með lægri mánaðargreiðslur en sambærileg óverðtryggð lán í upphafi. Þetta getur auðveldað fólki að komast inn á fasteignamarkaðinn. Á móti kemur að bæði lánsupphæðin og mánaðargreiðslurnar hækka jafnt og þétt yfir lánstímann í takt við verðbólgu.

Verðtryggt lán: Lánsupphæðin hækkar í takt við verðbólgu.

Hver er þá munurinn á verðtryggðu láni og óverðtryggðu láni?

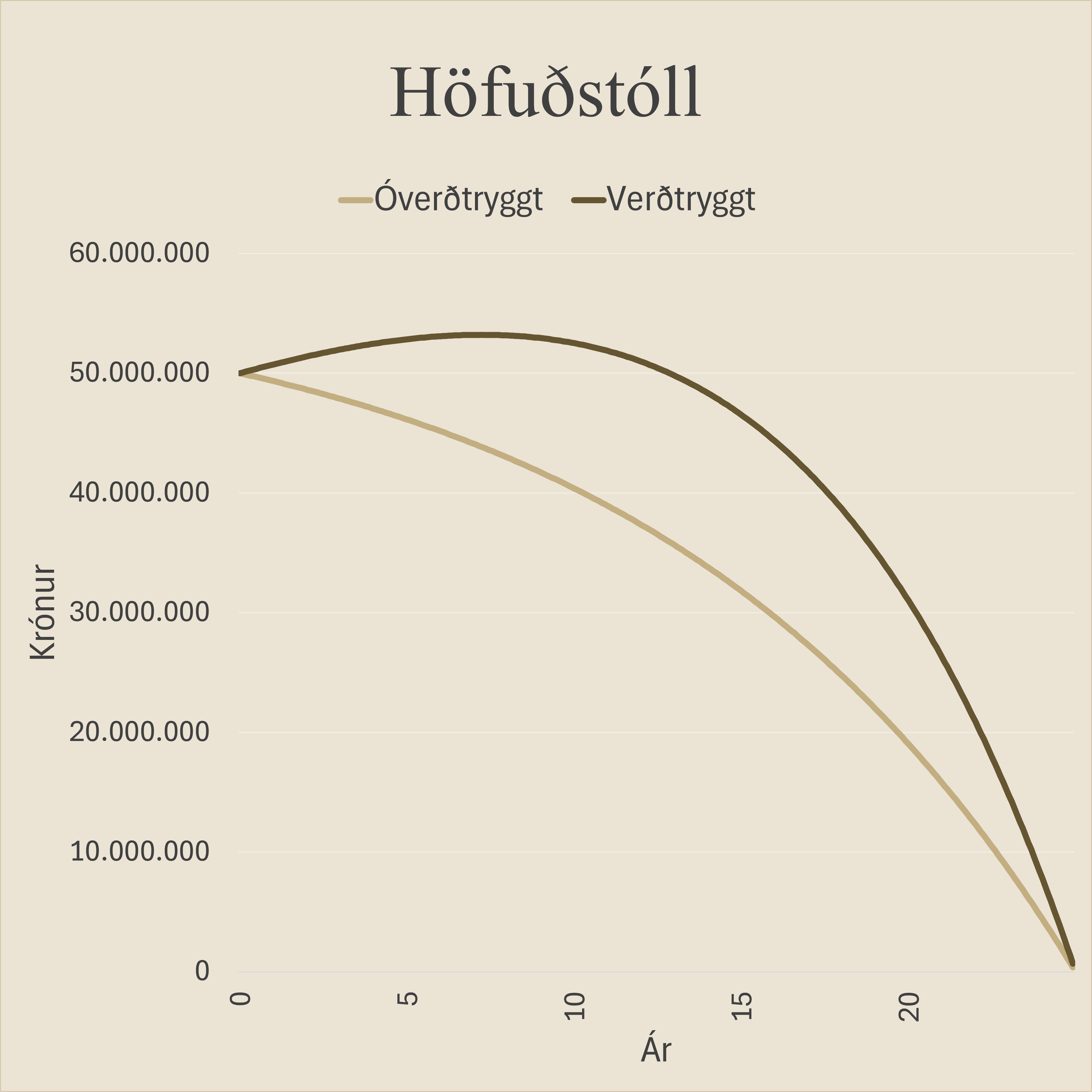

Helstu munurinn á verðtryggðum og óverðtryggðum lánum er hvernig lánsupphæðin og mánaðargreiðslurnar þróast með tímanum.

Munurinn á verðtryggðum og óverðtryggðum lánum snýst fyrst og fremst um hegðun lánsupphæðarinnar og þróun mánaðarlegra greiðslna.

Óverðtryggð lán: lánsupphæðin lækkar við hverja mánaðargreiðslu. Hærri mánaðargreiðsla í upphafi sem haldast stöðugri yfir lánstímann.

Verðtryggð lán: lánsupphæðin tengd við verðbólgu og getur hækkað þrátt fyrir mánaðargreiðslur af láninu. Lægri mánaðargreiðsla í upphafi sem hækkar síðan jafnt og þétt.

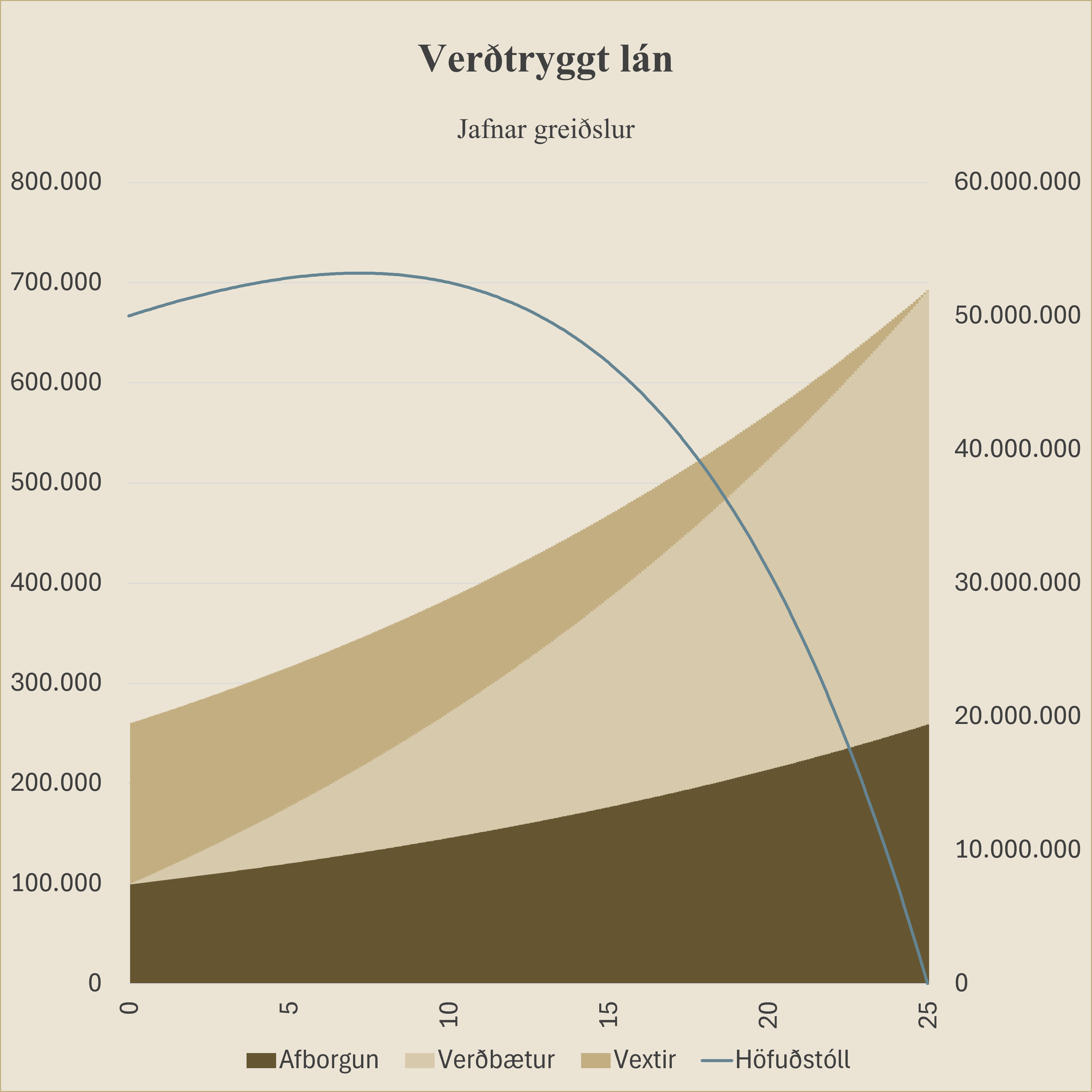

Hér má sjá samanburð á þróun á lánsupphæð og mánaðargreiðslum fyrir 50.000.000 kr. lán til 25 ára með jöfnum greiðslum. Annað lánið er verðtryggt en hitt óverðtryggt. Nafnvextir eru 8% í báðum dæmunum (4% verðbólga).